Management: Invio del tracciato all'agenzia delle entrate delle spese sanitarie rimborsate dai fondi sanitari

Modalità di creazione e comunicazione all'agenzia delle entrate delle spese sanitarie rimborsate dai fondi sanitari

Cos’è?

Trattasi della comunicazione dei dati relativi alle spese sanitarie rimborsate nell’anno di riferimento da Enti e Casse aventi esclusivamente fine assistenziale. Questa non dove essere confusa con la comunicazione al sistema Tessera sanitaria (quella dei centri sanitari) che ha come scadenza l’ultimo giorno di gennaio.

C’è una scadenza?

Si, la scadenza è stata fissata annualmente entro il 28/02. Attenzione, per l’anno 2021 (anno di riferimento 2020) la scadenza è stata prorogata al 16/03/2021!

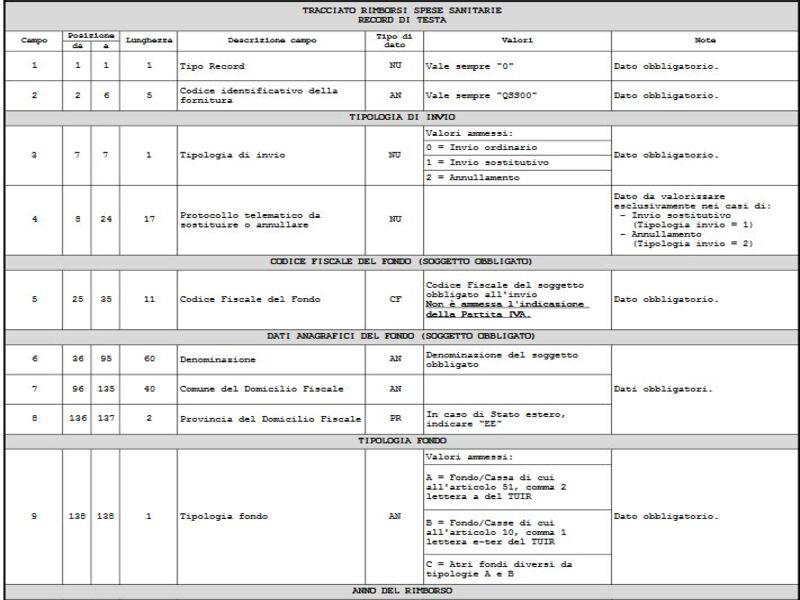

Come viene costruito il tracciato?

Le informazioni vengono trasmesse all’interno di un tracciato strutturato secondo specifiche tecniche fornite dall’AE. Il predetto tracciato dovrà essere suddiviso in 3 parti nominate 'record':

I campi che compongono i vari record dovranno essere strutturati secondo precise spaziature. Facciamo un esempio: il "nome del fondo" a partire da posizione 36 con lunghezza campo massima 60 caratteri. L’informazione successiva, il “comune del domicilio fiscale del fondo”, dovrà allora iniziare in posizione 96 con lunghezza massima 40 caratteri, quindi fino alla posizione 135. E così via.

Come inviare la comunicazione?

Ci sono principalmente tre modi:

Posso sostituire un precedente invio contenente informazioni errate?

Si. Gli invii dei dati possono essere di tre tipi: “ordinari”, “sostitutivi” o “di annullamento”. Ad ogni invio corrisponderà una ricevuta che, riportandone l’esito, individuerà l’invio medesimo con un numero di protocollo telematico. In allegato sarà inoltre fornito l’elenco dei codici fiscali che risultino errati a seguito del controllo effettuato dal sistema negli archivi dell’Anagrafe Tributaria.

Devi ancora elaborare il tracciato?

Il team di GFS è a tua disposizione per la creazione in out sourcing del tracciato. Non esitare, contattaci su info@gestionalefondi.it!

Scarica allegati

← Precedente

La procedura di iscrizione all'anagrafe dei fondi sanitari

Successivo →

Cosa distingue i Fondi Sanitari detti DOC dai NON DOC ?